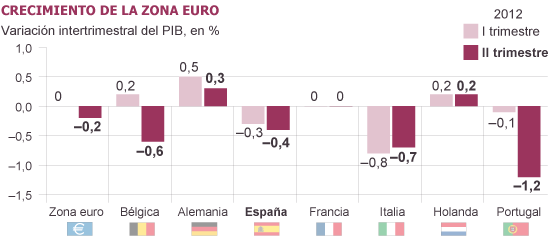

La economía europea se halla de nuevo al borde de la

recesión. El PIB de la eurozona se contrajo un 0.2% en el segundo trimestre, en

línea con las expectativas, luego de registrar una lectura de 0.0% en el primer

trimestre. Sin embargo, lo que vuelve a salvar a la región es la fortaleza de

los países del corazón de Europa, sobre todo Alemania. Allí, el PIB se expandió

un 0.3%, por encima de lo estimado por el consenso (0.2%), en tanto en Francia

el PIB se mantuvo sin cambios cuando los analistas esperaban una contracción

del 0.1%. El hecho de que el PIB de los dos mayores economías europeas se

mantuvieran a flote hizo que los inversionistas respiraran con un poco de

alivio y las bolsas de la región subieran, pese a los derrumbes de las

economías de la periferia. En EU, la información económica también sorprendió

con buenas noticias y dio un impulso adicional a los futuros luego de que las

ventas minoristas crecieran mucho más de lo pronosticado.

En efecto, mientras los países centrales de Europa logran

de momento salvar a sus economías, en la periferia la situación es calamitosa.

Ayer se publicaba que el PIB de Grecia se desplomaba un 6.2%. Pues bien, en Portugal,

que apenas se hundió un 0.1% en el primer trimestre, se despeñaba un 1.2%. La

economía italiana caía un 0.7% y la española un 0.4% como efecto de los severos

programas de austeridad impuestos desde Bruselas.

Sin embargo, el hecho de que el comportamiento de las

economías de los países centrales, Alemania y Francia, fuera mejor de lo

esperado parece significar que todavía gozan de capacidad para ayudar a la

periferia y sostener toda la región, por lo que las bolsas de la región se

negocian al alza lideradas por Francfort.

Así, el Dax gana un 0.9% mientras que el Cac-40 de París sube un

0.5%. En la periferia, la bolsa de Milán asciende un 0.7% y el Ibex-35 de Madrid

un 0.6%. Fuera de la eurozona, el Ftse-100 de Londres avanza un 0.4%. A su vez,

el euro se aprecia un 0.2% para cotizar en 1.236 dólares en tanto al prima de

riesgo en tanto la prima de riesgo de España e Italia se siguen relajando: la

de Epaña baja 14 pbs a 530 pbs mientras que la de Italia disminuye en 10 pbs a

440 pbs.

Con esas noticias en mano, los futuros de Wall Street

cotizaban con moderadas subidas antes de la apertura. Pero se fortalecieron nada

más publicarse las cifras de ventas minoristas de julio, que tras tres meses

consecutivos de contracción rebotaron con fuerza al inicio del tercer

trimestre. El gasto de consumo, que representa 2/3 del PIB de EU, es

fundamental para evitar una recaída económica.

Las ventas minoristas totales, inesperadamente, aumentaron

un 0.8% comparado con un incremento de sólo 0.2% que esperaban los analistas.

Excluyendo el volátil componente de autos, el crecimiento también fue de 0.2%

frente a 0.3% del consenso. Es cierto que los datos de junio se revisaron a la

baja: las ventas totales pasaron de -0.5% a -0.7%, y excluyendo autos se

revisaron de -0.4% a -0.8%. Pero aun incorporando esas revisiones, la fortaleza

de julio es mayor a la pronosticada.

Esos datos dieron un empujoncito más a los futuros de Wall

Street que sugieren una apertura más firme que en días anteriores.

En el momento de escribir esta nota, los futuros del

S&P’s 500 suben 4.2 pts y ajustados por “fair value” se aprecian 5.5 pts, mientras

que futuros del Nasdaq 100 repuntan 12.0 pts y ajustados por “fair value”

avanzan 12.3 pts. Los futuros del Dow Jones aumentan 39 pts.

También se publicaron en EU los precios al productor de

julio, que subieron más de lo esperado. Los precios aumentaron un 0.3% cuando el

consenso estimaba un incremento de 0.2%. La subyacente, excluyendo alimentos y

energía, subieron 0.4%, el doble de lo estimado (0.2%). Después de la apertura

se publicarán los inventarios de negocios de junio, un dato con escaso

potencial para cambiar la tendencia de las bolsas.

En Asia, las bolsas también mejoraron este martes. El

Nikkei de Tokio avanzó un 0.50% y el Hang Seng de Hong Kong trepó un 1.05%, en

tanto el Shangai Composite subió 0.30%.

En las noticias corporativas, la empresa de venta de

cupones y promociones a través de internet, Groupon, publicó sus resultados

trimestrales. La empresa reportó unas utilidades de 8 centavos, comparado con 3

centavos del consenso. Sin embargo, sus ingresos aumentaron un 45% a 565

millones de dólares (mdd), quedándose corto del consenso (573 mdd), por lo que

la acción es castigada en el pre-mercado y se despeña un 22%.

Antes de la apertura publicó la segunda mayor minorista

del mundo, Home Depot. En este caso, la acción avanza antes de la apertura un

1.3%. Sus beneficios fueron de 1,530 mdd, o 1.01 dólares por acción, superior a

los 97 centavos del consenso, si bien las ventas ascendieron a 20,570 mdd, un

poco por debajo de lo pronosticado por el mercado (20,740 mdd).

También entre las grandes mayoristas, Wal-Mart recibió luz

verde para comprar una participación mayoritaria en la compañía de comercio

online china Yihaodin, lo que permitirá a Wal-Mart asentarse en el negocio de

comercio por internet en la economía más pujante del mundo. Wal-Mart, que

publica sus resultados el jueves, sube un 0.4% en el pre-mercado.

En las cotizaciones de las materias primas, los precios

del crudo siguen presionados al alza ante la tensión en la oferta (bajos

inventarios en el Mar del Norte y tensiones en Irán) y las expectativas de

nuevos estímulos monetarios por la banca central. El Brent gana un 0.4% para

cotizar en 114.02 dólares y el WTI un

0.7% a 93.37 dólares. El gas natural asciende un 1.3% y se negocia en $2.76. Los

futuros del maíz avanzan 0.8% y los del trigo un 0.7%. La cotización del cobre

aumenta un 0.6%. En los metales preciosos, el oro se negocia sin cambios en

1,613 dólares la onza y la plata se encarece un 0.2% a 27.81 dólares.

En la curva de rendimientos de EU, el alza de las bolsas y

la fortaleza de las ventas minoristas de EU, que aleja un poco más la

posibilidad de un QE3 por parte de la Fed, presiona al alza las tasas en el

tramo medio y largo de la curva. Así, la tasa de 2 años cotiza sin cambios en

0.27% pero la de 10 años sube 3 pbs a 1.70%.

No hay comentarios:

Publicar un comentario