La noche estuvo repleta de indicadores en China, los cuales

vinieron bastante en línea con lo pronosticado, pero corrobora que la segunda

economía más grande del planeta ha entrado en una senda de desaceleración que

puede propiciar nuevas políticas de estímulo económico por parte de sus

autoridades. Además, en Europa el interés estaba puesto en la subasta de bonos

de 3 años de Italia, que logró abaratar su colocación, mientras que en EU los

ojos están concentrados en los reportes corporativos teniendo como

protagonistas a JP Morgan y Wells Fargo.

En China, el PIB para el segundo trimestre se expandió a una tasa de 7.6% respecto al mismo trimestre del año pasado, la más baja en tres años. El dato fue inferior a lo pronosticado por el consenso (7.7%), y supone una desaceleración respecto al crecimiento observado en el primer trimestre (8.1%).

De este modo, la economía china creció un 7.8% durante la

primera mitad del año, todavía ligeramente por encima del objetivo de 7.5% que

el primer ministro chino, Wen Jiabao, estableció para todo el 2012, pero

inferior al objetivo de 8% que ha prevalecido desde el 2005. El pasado 5 de

julio, y ante las señales de desaceleración, el Banco Popular de China recortó

las tasas de referencia por segunda vez en apenas un mes.

Los datos de producción industrial de China también

defraudaron al consenso: aumentaron un 9.5% en junio, comparado con un 9.8% del

consenso. Las ventas minoristas, sin embargo, se incrementaron un 13.7%, por

encima de las expectativas (13.4%).

En Asia, la reacción a los indicadores chinos fue vacilante,

si bien al final lograron salvar la jornada y terminar con moderados avances.

El Shangai Composite apenas se apreció un 0.02% y el Nikkei de Tokio un 0.05%.

El Hang Seng de Hong Kong ganó un 0.35%.

En Europa, el Tesoro italiano logró colocar 5,250 millones

de euros (mde) en bonos de 3 años a una tasa promedio de 4.65%, comparado con

una tasa de 5.3% en la subasta previa del 14 de junio. La tasa de 4.65% es la

más baja desde mayo, una buena noticia si tenemos en cuenta que ayer por la

tarde, Moody’s recortó al calificación de la deuda soberana italiana en 2

escalones, de A3 a Baa2. Moody´s justificó su decisión por el deterioro de las

perspectivas económicas y porque teme que el costo del financiamiento siga

aumentando.

En España, entre tanto, los funcionarios siguen protestando

por las calles luego de anunciarse que les quitarán el aguinaldo mientras los

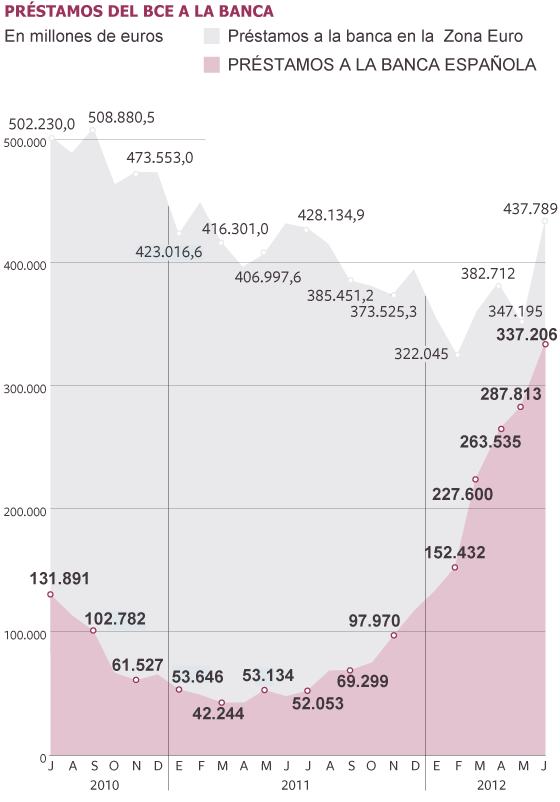

sindicatos planeas nuevas movilizaciones. Por otro lado, el Banco de España ha revelado

que la fuga de capitales de la banca española como resultado del rescate ha

provocado que se agudice la dependencia de liquidez de las instituciones

españolas del Banco Central Europeo (BCE). En junio, los bancos pidieron

337,206 millones de euros (mde) netos, lo que supone una aumento del 17%

respecto a mayo. En junio del año pasado, las solicitudes apenas fueron de

47,777 mde.

Fuente: Banco Central Europeo (BCE). / EL PAÍS

El caso es Europa cotiza mixto: las bolsas de la periferia caen,

pero las del centro de Europa suben. Pese a la buena subasta de Italia, la

bolsa de Milán cede un 0.3% y el Ibex-35 de Madrid un 0.7%. Sin embargo, el Dax

de Francfort gana casi un 1.0% y el Cac-40 de París un 0.5%. El euro, por otro

lado, permanece por debajo de los 1.22 dólares, coqueteando con los mínimos de

hace 2 años. Hoy se deprecia un 0.1% a 1.219 dólares.

Finalmente, los reportes corporativos de EU no están

moviendo mucho al mercado. Antes de la apertura, JP Morgan sube un 0.9% y Wells

Fargo retrocede un 0.2%. En el caso de JP Morgan, el mercado estaba pendiente

del verdadero impacto que tuvo en sus cuentas el agujero que dejó la “ballena

de Londres”. Al final JP Morgan reportó unos beneficios de 5,000 millones de

dólares (mdd) con unos ingresos de 22,900 mdd. Sus pérdidas por operaciones en

derivados de riesgo ascendió a 5,800 mdd en lo que llevamos de año.

Por otro lado, en un informe separado presentado ante la

Comisión de Mercado de valores (SEC por sus siglas en inglés), JP Morgan

reconoció que trabajadores internos posiblemente ocultaron información tratando

de tapar la cantidad total de pérdidas en las que había incurrido su cartera,

lo que llevó al banco a reducir su ingreso neto para el primer trimestre en 459

mdd. Wells Fargo, a su vez, reportó unas utilidades por acción de 82 centavos

gracias a unos ingresos de 21,400 mdd, en línea con las expectativas.

El caso es que Wall Street abrirá con moderadas subidas. Según

escribimos esta nota, los futuros del S&P’s 500 ganan 3.2 pts y ajustados por

“fair value” avanzan 2.8 pts mientras que los del Nasdaq 100 suben 7.3 pts y

ajustados por “fair value” ascienden 5.7 pts. Los futuros del Dow Jones se

incrementan en 35 pts.

En los datos económicos, la inflación mayorista vino por

encima de lo esperado. Los precios al productor subieron en junio un 0.1%,

cuando el consenso esperaba una caída del 0.6%. Excluyendo alimentos y energía,

la inflación subyacente se incrementó un 0.2%. en línea con las expectativas.

Tras la apertura se publicará la lectura preliminar para julio de la confianza

del consumidor de la Universidad de Michigan.

La expectativa de que China proveerá a su economía de más

estímulos antes las señales de debilidad macroeconómica hace que el petróleo rebote

esta mañana. El Brent gana un 0.8% a 101.87 dólares, y el WTI un 1.0% a 86.97

dólares. El gas natural aumenta un 0.6% a 2.89 dólares. Los futuros del maíz vuelven

a trepar con fuerza (+2.1%) junto con los del trigo (2.1%) por la fuerte sequía

de EU. La cotización del cobre se incrementa un 1.8%. En los metales preciosos,

el oro se aprecia un 1.1% a 1,583 dólares la onza y la plata un 0.3% a 27.25

dólares.

La renta fija de EU se mueve poco esta mañana. La tasa del

bono de 2 años cotiza sin cambios en 0.25% y la de 10 años aumenta 2 pbs a 1.49%.

No hay comentarios:

Publicar un comentario